ব্যাংক ঋণের ক্ষেত্রে সুদের হার একটি গুরুত্বপূর্ণ বিষয়। কম সুদে ঋণ নিতে পারলে আপনার মাসিক কিস্তির বোঝা যেমন কমবে, তেমনই ঋণের মোট খরচও সাশ্রয় হবে। বাংলাদেশে অনেক ব্যাংক বিভিন্ন ধরনের ঋণ সেবা দিচ্ছে, তাই সঠিক সিদ্ধান্ত নিতে ব্যাংকগুলোর সুদের হার সম্পর্কে পরিষ্কার ধারণা থাকা জরুরি। এই ব্লগে আমরা বাংলাদেশের কয়েকটি জনপ্রিয় ব্যাংকের সুদের হার তুলনা করবো এবং কোন ব্যাংক থেকে ঋণ নিলে আপনি কম সুদ পেতে পারেন, তা আলোচনা করবো।

বাংলাদেশের ব্যাংক ঋণের সাধারণ চিত্র

বর্তমানে বাংলাদেশ ব্যাংকের মুদ্রানীতি অনুসারে ব্যাংকগুলোর ঋণের সুদের হার নির্ধারিত হয়। ২০২৪-২৫ অর্থবছরে স্মার্ট (SMART) রেট পদ্ধতি চালু থাকায় সুদের হার কিছুটা নমনীয় হয়েছে। তবে ব্যাংকভেদে এবং ঋণের ধরন অনুযায়ী সুদের হারের পার্থক্য দেখা যায়। সাধারণত ব্যক্তিগত ঋণ, গৃহ ঋণ, গাড়ি ঋণ এবং এসএমই ঋণের জন্য আলাদা আলাদা সুদের হার প্রযোজ্য।

কোন ব্যাংকে সুদ কম – একটি তুলনামূলক বিশ্লেষণ

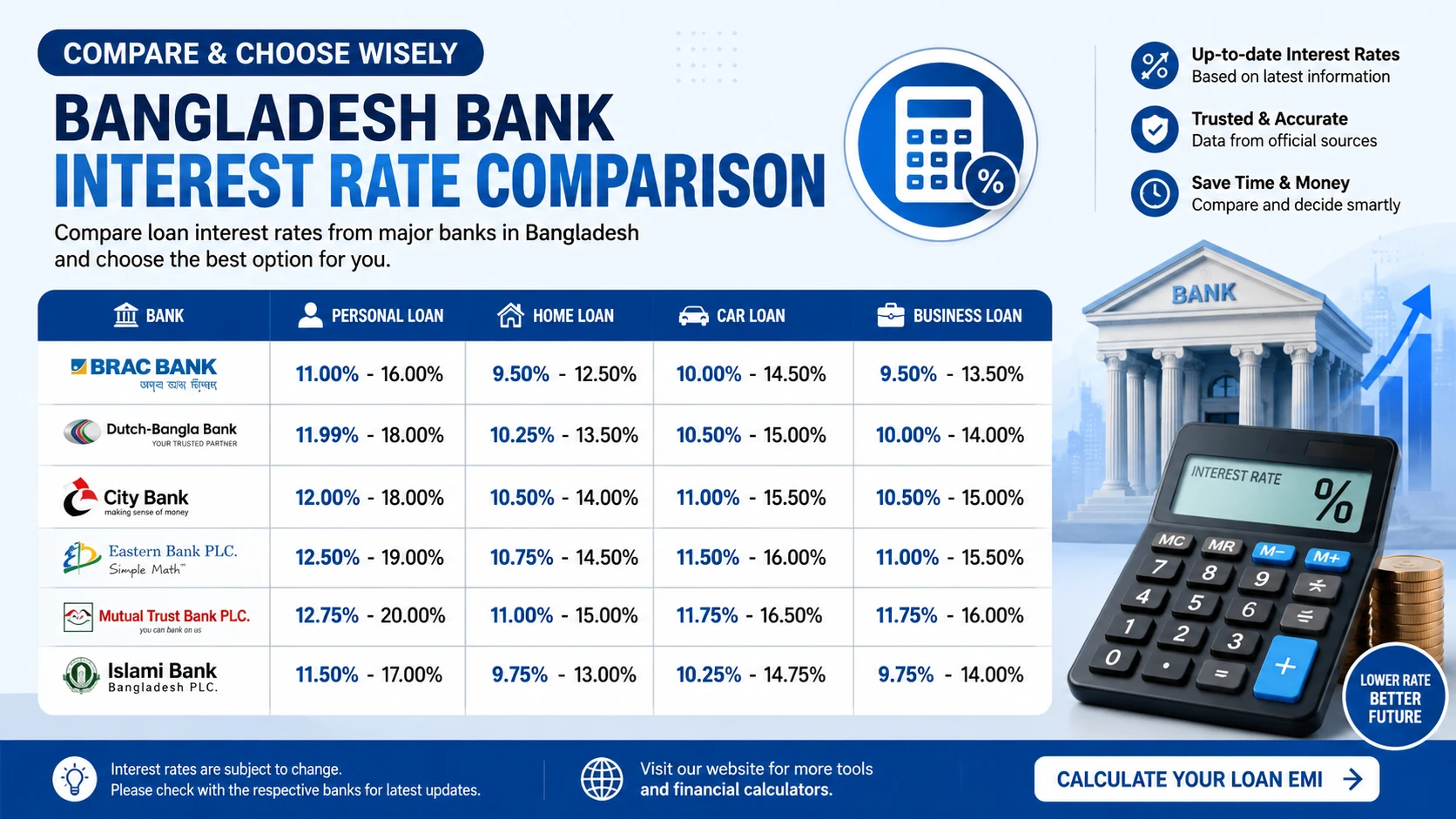

নিচে কয়েকটি জনপ্রিয় ব্যাংকের ব্যক্তিগত ঋণের আনুমানিক সুদের হারের একটি তালিকা দেওয়া হলো (হালনাগাদ ফেব্রুয়ারি ২০২৫):

| ব্যাংকের নাম | সুদের হার (বার্ষিক) | প্রসেসিং ফি | বিশেষ শর্ত |

|---|---|---|---|

| ডাচ-বাংলা ব্যাংক | 9.99% - 13.00% | 1% | ভালো সিআইবি স্কোর প্রয়োজন |

| ইসলামী ব্যাংক বাংলাদেশ | 10.00% - 14.00% (প্রফিট রেট) | 0.5% | শরীয়াহ-ভিত্তিক |

| সিটি ব্যাংক | 10.50% - 15.00% | 1.5% | দ্রুত অনুমোদন |

| ব্র্যাক ব্যাংক | 9.50% - 12.50% | 1% | বিশেষ অফার থাকতে পারে |

| ইস্টার্ন ব্যাংক | 10.25% - 14.50% | 1.25% | নমনীয় রিপেমেন্ট |

| স্ট্যান্ডার্ড চার্টার্ড | 11.00% - 16.00% | 2% | প্রিমিয়াম সেবা |

মনে রাখবেন: উপরের হার আনুমানিক এবং বর্তমান বাজার পরিস্থিতি, আপনার ক্রেডিট হিস্টরি, আয়ের উৎস ও ব্যাংকের সাথে সম্পর্কের উপর ভিত্তি করে পরিবর্তিত হতে পারে। সঠিক সুদের হার জানতে সংশ্লিষ্ট ব্যাংকের সাথে যোগাযোগ করুন।

কম সুদের জন্য কোন ব্যাংক ভালো?

- সর্বনিম্ন সুদ: তালিকায় দেখা যাচ্ছে, ব্র্যাক ব্যাংক ও ডাচ-বাংলা ব্যাংকের সুদের হার তুলনামূলকভাবে কম। বিশেষ করে ডাচ-বাংলা ব্যাংক কিছু গ্রাহকের জন্য 9.99% পর্যন্ত সুদ অফার করে যা বর্তমানে বাজারের মধ্যে প্রতিযোগিতামূলক।

- ইসলামী ব্যাংকিং: যদি আপনি সুদমুক্ত ঋণ চান, তবে ইসলামী ব্যাংক বা আল-আরাফাহ্ ইসলামী ব্যাংকের মতো শরীয়াহভিত্তিক ব্যাংকে প্রফিট রেটের ভিত্তিতে ঋণ নিতে পারেন।

- প্রসেসিং ফি ও অন্যান্য চার্জ: কম সুদের পাশাপাশি প্রসেসিং ফি, লেট পেমেন্ট ফি ইত্যাদি হিসাব করে নিতে হবে। কখনও কখনও আপাতদৃষ্টিতে কম সুদ দেখানো হলেও লুকানো চার্জ বেশি থাকলে সামগ্রিক খরচ বেড়ে যেতে পারে।

কম সুদে ঋণ পাওয়ার টিপস

- ক্রেডিট স্কোর ভালো রাখুন: আপনার সিআইবি (CIB) রিপোর্ট ভালো থাকলে ব্যাংক কম সুদে ঋণ দিতে আগ্রহী হয়।

- আয়ের উৎস শক্তিশালী করুন: স্থায়ী চাকরি বা নির্ভরযোগ্য ব্যবসা থেকে নিয়মিত আয় প্রমাণ করতে পারলে সুদের হার কমতে পারে।

- জামানত বা গ্যারান্টর: বড় অঙ্কের ঋণের জন্য জামানত দিলে বা বিশ্বস্ত গ্যারান্টর থাকলে সুদের হার কমানো সম্ভব।

- ব্যাংকের সাথে সম্পর্ক: যে ব্যাংকে আপনার সঞ্চয়ী হিসাব বা পূর্বের লেনদেন রয়েছে, সেই ব্যাংক কম সুদ অফার করতে পারে।

- বিভিন্ন ব্যাংকের অফার যাচাই করুন: ঋণ নেওয়ার আগে একাধিক ব্যাংকের প্রস্তাব তুলনা করুন। শুধু সুদ নয়, পুরো শর্তাবলী পড়ুন।

ঋণের কিস্তি হিসাব করুন আমাদের ক্যালকুলেটরে

সঠিক পরিকল্পনার জন্য ঋণের মাসিক কিস্তি ও মোট খরচ আগে থেকে জেনে রাখা জরুরি। আমাদের ব্যাংক লোন ক্যালকুলেটর ব্যবহার করে সহজেই আপনি বিভিন্ন সুদের হারে কিস্তির পরিমাণ বের করতে পারবেন। এতে আপনার আর্থিক পরিকল্পনা আরও নির্ভুল হবে।

শেষ কথা

বাংলাদেশে কম সুদের ব্যাংক নির্বাচন করার সময় শুধু সুদের হারকে একমাত্র মানদণ্ড না ধরে আনুষঙ্গিক খরচ, সেবার মান ও রিপেমেন্টের শর্তাবলী বিবেচনা করুন। ঋণ নেওয়ার আগে নিজের সামর্থ্য ও প্রয়োজন যাচাই করুন এবং সঠিক তথ্যের ভিত্তিতে সিদ্ধান্ত নিন। নিয়মিত ব্যাংকগুলোর ওয়েবসাইট ও বাংলাদেশ ব্যাংকের নির্দেশনা ফলো করুন। সুদ পরিশোধের ক্ষমতা ও আর্থিক লক্ষ্য মিলিয়ে এগিয়ে যান।

বিঃদ্রঃ: এই আর্টিকেলের তথ্যগুলি বিভিন্ন ব্যাংকের পাবলিক ডকুমেন্ট এবং বাজার সমীক্ষার ভিত্তিতে তৈরি। তবে সুদের হার সময়ের সাথে পরিবর্তিত হয়, তাই যেকোনো আর্থিক সিদ্ধান্তের আগে সরাসরি ব্যাংকের সাথে পরামর্শ করে নিন।